核心观点实盘配资网站论坛

债市或将受益于权益市场(2)浪回踩在三季度先走出利率突破下行趋势,随后四季度权益市场进入(3)浪上涨,10年国债利率或将再次上行,因此三季度尤其是7月下旬至8月是把握下半年债市胜负手的关键时期。

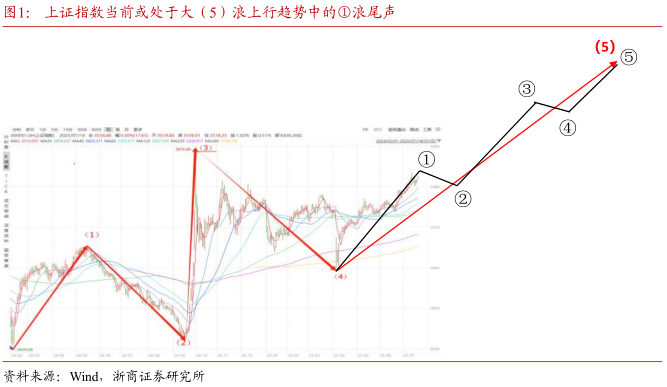

1.权益市场或将出现上行趋势中的回踩:上证指数当前或处于大(5)浪上行趋势中的(1)浪尾声,后续或出现阶段性的(2)浪回踩。我们于2025年6月4日外发的中期策略报告《震中带韧,应对为王》中提及,上证指数当前正处于大(5)浪上行周期中,大(5)的内部结构同样会采用(1)-(5)浪渐进的方式推动资产价格上涨。上证指数当前已站稳3500点,在当前经济下行有底、稳增长政策迟迟未至的背景下进一步向上突破或缺少动力,因此不排除7月下旬或8月上旬上证指数会进入大(5浪)内部结构的(2)浪调整回踩阶段,持续时间或为1.5个月,然后进入(3)浪上涨。

2.债市如何破局?10年国债利率当前处于1.65%附近反复震荡,从传统框架维度来看,当前利空及利多都较为有限,权益市场走强趋势下债市如何破局?我们认为往后可能存在货币宽松或权益市场回踩两个做多契机:(1)央行降准降息或者重启买国债,实质性货币宽松落地前后,债券将迎来上涨;(2)权益市场在牛市格局下出现超预期回踩或者阶段性调整,对债市压制情绪减弱,可能促使债市上涨突破。我们判断当前货币大幅宽松的必要性不高,央行重启买国债的可能性大于降准降息,考虑到权益市场阶段性回踩或将出现,三季度尤其是7-8月可能是债市破局的较好契机。

3.耐心等待破局契机:6月以来10年国债利率始终在1.65%附近窄幅震荡,后续预计仍需要选择方向。我们判断债市或将受益于权益市场(2)浪回踩在三季度先走出利率突破下行趋势,随后四季度权益市场进入(3)浪上涨,10年国债利率或将再次上行,因此三季度尤其是7月下旬至8月是把握下半年债市胜负手的关键时期。

正文

1债市周度观察

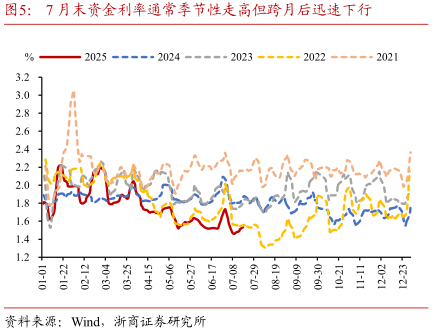

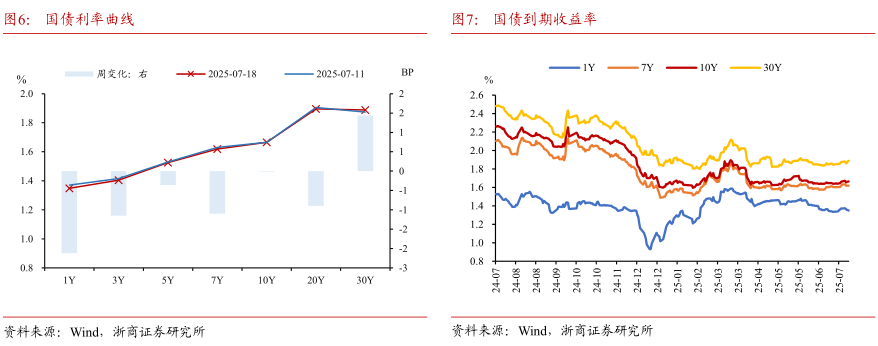

过去一周(2025年7月14日-2025年7月18日)10年国债利率在中央城市工作会议扰动下先下后上,税期过后资金利率有所下行,整周利率曲线小幅牛陡。7月14日,在中央城市工作会议预期扰动下10年国债利率先上后下,全天小幅上行0.01BP;7月15日最新经济数据显示地产和投资消费等指标修复仍然偏缓,税期走款日开启但央行进行1.4万亿买断式逆回购操作呵护流动性,叠加稳增长政策预期弱化,10年国债利率下行;7月16日,税期走款扰动缓和资金利率回落,现券略有分化,短端表现强于长端;7月17日债市震荡偏弱;7月18日权益市场高开压制债市情绪,尾盘央行征求意见稿带动买卖国债预期再起,利率小幅下行后偏震荡。整周来看利率曲线小幅牛陡。

1.1权益市场或将出现上行趋势中的回踩

上证指数当前或处于大(5)浪上行趋势中的(1)浪尾声,后续或出现阶段性的(2)浪回踩。我们于2025年6月4日外发的中期策略报告《震中带韧,应对为王》中提及,上证指数当前正处于大(5)浪上行周期中,大(5)的内部结构同样会采用(1)-(5)浪渐进的方式推动资产价格上涨。上证指数当前已站稳3500点,在当前经济下行有底、稳增长政策迟迟未至的背景下进一步向上突破或缺少动力,因此不排除7月下旬至8月上旬上证指数会进入大(5)浪内部结构的(2)浪调整回踩阶段,持续时间或在1.5个月,之后再度进入(3)浪上涨。

1.2债市如何破局?

10年国债利率当前处于1.65%附近反复震荡,从传统分析框架维度来看,当前利空及利多都较为有限,权益市场走强趋势下债市如何破局?我们认为往后可能存在货币宽松或权益市场回踩两个做多契机。

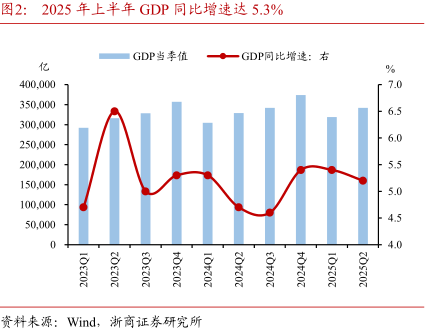

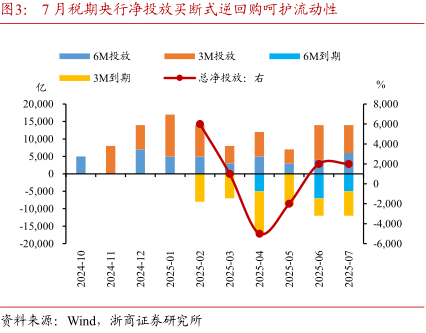

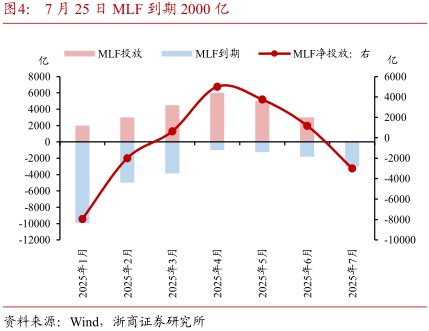

首先,债市当前利空有限:(1)2025年上半年GDP同比增速为5.3%,因此下半年只需要达到4.6%-4.7%附近的同比增速目标则全年GDP同比增速会在5%附近,考虑抢出口效应之下外贸数据韧性仍存,全年完成5%的GDP增速目标或压力不大,三季度进一步出台稳增长刺激政策的概率下降;(2)7月税期已过,往后看7月资金面压力在于7月存在MLF到期(7月25日到期2000亿)以及跨月前资金利率季节性走高,但税期走款日央行已采取买断式逆回购加量投放呵护流动性,态度较为明确,且通常跨月后资金利率会迅速下行。当前央行对流动性呵护仍然较为精准,只要资金面不大幅收紧,债市下跌的空间就较为有限。

其次,利多方面,股债双牛格局之下债市较难出现大的趋势性行情,但往后看可能存在两个做多契机:(1)央行降准降息或者重启买国债,实质性货币宽松落地前后,债市将迎来上涨;(2)权益市场在牛市格局下出现超预期回踩或者阶段性调整,对债市压制情绪减弱,可能促使债市上涨突破。我们判断当前货币大幅宽松的必要性不高,央行重启买国债的可能性大于降准降息,考虑到权益市场阶段性回踩或将出现,三季度尤其是7下旬至8月可能是债市破局的较好契机。

1.3耐心等待破局契机

6月以来10年国债利率始终在1.65%附近窄幅震荡,后续预计仍需要选择方向。我们判断债市或将受益于权益市场(2)浪回踩在三季度先走出利率突破下行趋势,随后四季度权益市场进入(3)浪上涨,10年国债利率或将再次上行,因此三季度尤其是7月下旬至8月是把握下半年债市胜负手的关键时期。

2债市资产表现

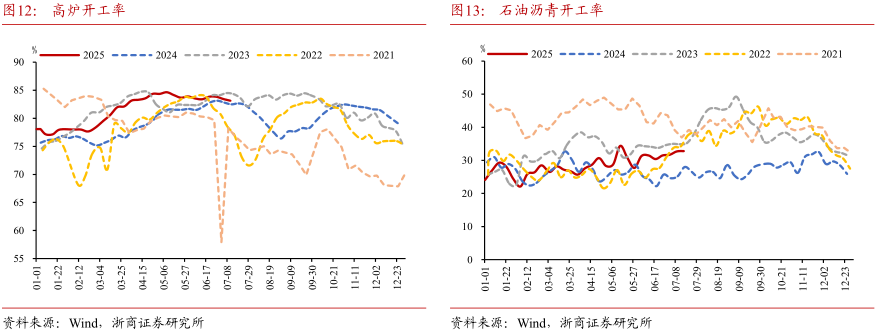

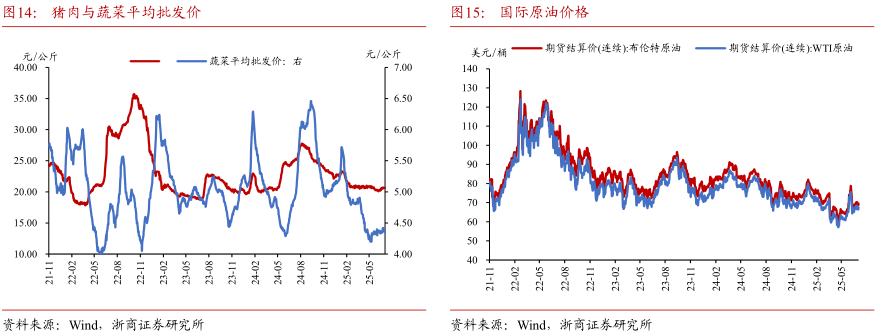

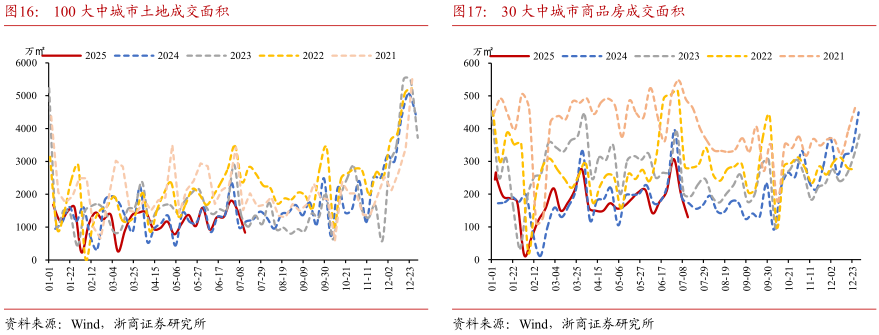

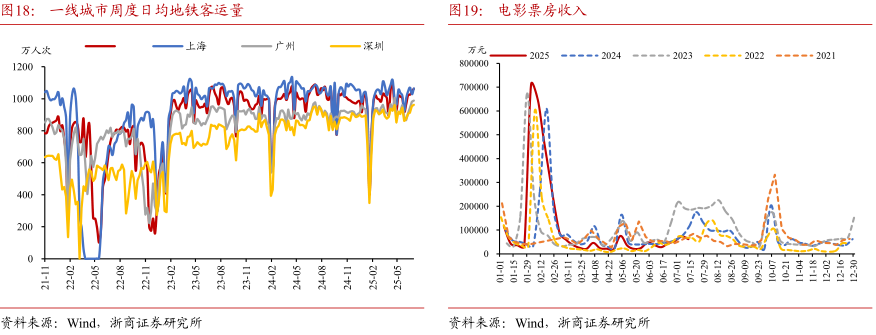

3实体高频跟踪

4风险提示

市场受到的影响因素较多,技术分析具有一定局限性;

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

本文源自:券商研报精选实盘配资网站论坛

利鸿网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯